ETF-Alternative zum Tagesgeldkonto:

Sicherer und höher verzinst

Du fragst dich, wie du deinen Notgroschen oder den Sicherheitsbaustein deines Portfolios am besten anlegst? Am besten meint in diesem Sinne risikofrei, also ohne Wertschwankungen oder Ausfallrisiken und mit dem höchsten (Zins-)Ertrag. Wieso dafür das Tagesgeldkonto bei der Bank trotz gestiegener Zinsen nicht die beste Wahl ist und welche Alternativen es gibt, erfährst du in diesem Beitrag.

Beim Notgroschen geht’s nicht um Ertrag – sondern um Schadensbegrenzung

Die aktuellen Tagesgeldzinsen sind mit über 2 % Zinsen pro Jahr bei befristeten Aktionsangeboten auf den ersten Blick recht ansehnlich. Allerdings bleibt auch nach der Zinswende die reale Rendite negativ. Der nominale Zinssatz wird vollständig von der Geldentwertung aufgefressen. Durch die Verzinsung steigt zwar dein Kontostand, dennoch sinkt die Kaufkraft dieses Geldbetrags, weil die Inflationsrate deutlich höher ist als die Verzinsung.

Denn anders als dir manche Populisten weismachen wollen, ist es völlig egal, ob aufs Sparbuch 0% „gezahlt“ werden bei einer Inflationsrate von 3% oder ob du aufs Sparbuch 2% Zinsen bekommst, die Inflationsrate jedoch bei 5% liegt. Die reale Rendite ist in beiden Fällen minus 3%. Wahrscheinlich freuen sich diese Typen jetzt, dass es endlich wieder Zinsen aufs Sparbuch gibt.

Dabei übersehen solche Ideologen dummerweise, dass man bei einer Inflationsrate von 9% und Zinsen von 2% sogar minus 7% Realrendite „erwirtschaftet“. Das Ersparte schmilzt wie das Eis in der Sonne. In diesem Sinne waren die 0% Prozent Zinsen bei deutlich geringerer Geldentwertung besser. Aber erklär das mal einem Demagogen, der die „Enteignung des deutschen Sparers“ an die Wand malten.

Ohne Risiko keine (reale) Rendite. Das ist keine Enteignung, sondern grundlegendes Prinzip der Marktwirtschaft. Der Notgroschen, das Sparbuch und das Tagesgeld sind und bleiben keine Geldanlage, sondern bloße Geldaufbewahrung in der Hoffnung auf geringstmöglichen Kaufkraftverlust. Es geht nicht um Ertrag, sondern um Schadensbegrenzung. Return of the Money – anstelle von Return on the Money. Die Jahre, in denen die realen Renditen solcher „Anlagen“ nämlich positiv waren, lassen sich in den letzten hundert Jahren an einer Hand abzählen.

Die Zinssätze im Geschäft der Banken untereinander

In normalen Marktphasen geben sich Banken untereinander andauernd besicherte oder unbesicherte Kredite mit ganz unterschiedlichen Laufzeiten. Die Zinsen für diese Interbankengeschäfte orientieren sich stets an Zinssätzen der geldpolitischen Instrumente der EZB, insbesondere am Leitzins, der aktuell bei 3,5% liegt bzw. der erwarteten Veränderung dieser Sätze: Steigt der Leitzins, steigen tendenziell die Interbankensätze, sinkt der Leitzins, sinken grundsätzlich die Zinssätze für Geldaufnahmen und Geldanlagen der Banken untereinander.

Im Bereich der Tagesgelder ermittelt die Europäische Zentralbank aus den einzelnen Zinssätzen von etwa dreißig bis vierzig großen Banken für unbesicherte, festverzinslichen Gelder ab 1 Mio. Euro Volumen mit Übernachtfälligkeit den Referenzzinssatz Euro Short-Term Rate (EU000A2X2A25), €STR, als statistische Größe.

€STR war bis zum 13. September 2022 negativ, drehte am 14. September 2022 in den positiven Bereich und stieg seitdem parallel zur drastischen Erhöhung des EZB-Leitzinses mit jeder weiteren Zinserhöhung stufenweise an. Aktuell liegt der €STR-Referenzzinssatz bei 2,899 % p.a.

Tagesgeldkonto heißt Fahren mit angezogener Handbremse

Zum gleichen Zeitpunkt bieten Banken aus EU-Staaten mit sehr guter Bonität (Rating AA oder besser) bestenfalls fürs

- Tagesgeld: 2,00 %

- 6-Monatsgeld: 2,00 %

- 12-Monatsgeld: 2,35 %

Wieso liegt dieser Zinssatz so deutlich unter dem Referenzzinssatz €STR? Die Bank kalkuliert den Zinssatz für ihre Tagesgeldangebote, in dem sie vom aktuellen Geldmarktzins ihre heruntergebrochenen Bearbeitungskosten, ihre Umlage für die Einlagensicherung und ihre angestrebte Gewinnmarge abzieht. Daher liegt der angebotene Tagesgeldzins immer unter dem Geldmarktzins. Für Termingelder gilt das leider ebenfalls, auch deren Zinssätze liegen immer unter den Geld- und Kapitalmarktzinsen für entsprechende Termingelder unter Banken. Wäre es anders, könnte die Bank ja auf einen Schlag ein paar Millionen bei einer anderen Bank aufnehmen, anstatt sich den Aufwand mit Kleinsparern für Kontoführung, Identifikation, regulatorische Vorschriften, Verbraucherschutzvorschriften, Einlagensicherung usw. aufzuhalsen.

Außerdem ist bei den meisten Angeboten gar nicht klar, ob und in welcher Höhe sich die Verzinsung an Referenzzinssätzen orientiert oder ob es eine rein geschäftspolitische Entscheidung der Bank ist, davon abhängig, ob die Bank gerade frische Kundengelder einwerben möchte oder nicht. Letzteres hat nur bedingt etwas mit Referenzzinssätzen zu tun.

Positiv in Sachen Transparenz sticht hingegen zum Beispiel die Skatbank hervor: Tagesgeld bei dieser Bank wird aktuell mit 1,48 % p.a. verzinst, der „Zinssatz ist variabel und am (…) €STR-Monatsdurchschnitt gemäß Bundesbankstatistik (…) orientiert. Er beträgt 65 % der Orientierungsgröße. Die Bank passt den Zinssatz jeweils zum Monatsultimo der dann gültigen Orientierungsgröße an.“ (Quelle: www.skatbank.de/privatkunden/geldanlagen/tagesgeld.html)

In eine ETF-Sprache übersetzt hieße das allerdings: Ich setze auf einen Index, hier einen Referenzzinssatz, streiche allerdings nur 65% der Wertentwicklung dieses Indexes ein. Von einem solchen ETF würde ich die Finger lassen!

Interbankenzinssätze von derzeit fast 3 Prozent für den Privatanleger?

Zum Glück für den Privatanleger gibt es ETFs mit €STR als zugrundeliegender Referenz:

- Xtrackers EUR Overnight Rate Swap UCITS ETF (Acc) (LU0290358497)

- Lyxor Euro Overnight Return UCITS ETF (FR0010510800)

Beide ETFs haben eine Gesamtkostenquote (TER) von jeweils 0,1% p.a. und bilden den Referenzindex synthetisch nach, sodass die ETF-Bestandteile von denen des Referenzindexes abweichen.

Beim ersten Blick auf die Wertentwicklung der Vergangenheit denkst du sicherlich: Finger weg!

3 Jahre -0,18 % p.a.

5 Jahre -0,31 % p.a.

10 Jahre -0,29 % p.a.

Das Geld dann doch lieber auf dem Tagesgeldkonto parken! Oder nicht?

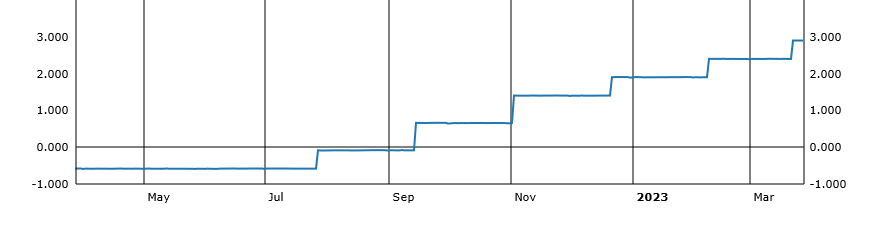

Lieber nicht, denn diese ETF schwanken nicht durch Veränderung von Marktpreisen zugrundliegender Anleihen oder Aktien, sondern zahlen jeden Tag anteilig den €STR-Zinssatz abzüglich der TER von 0,1%. Denn bei diesen ETFs kommt es zu jedem beliebigen Zeitpunkt einzig und allein auf den tagesaktuellen €STR-Zinssatz an: Ist €STR positiv, steigt der ETF von Tag zu Tag, ist €STR negativ, fällt der ETF von Tag zu Tag. Er hat daher keine unvorhersehbaren Kursschwankungen, er kann nicht im Kurs sinken, solange €STR positiv ist.

Die verheerenden Renditen auf Jahres- oder Mehrjahressicht kommen allein dadurch zustande, dass der €STR-Zinssatz eben viele Jahre lang bis Mitte September 2022 negativ war. Die Jahresrendite zeigt – ohne wirkliche Aussagekraft – den laufzeitgewichteten Durchschnitt des €STR-Zinssatz innerhalb der letzten 365 Tage an. Hier zeigt sicher wieder einmal, dass man beim Blick in die Vergangenheit nicht ohne Weiteres auf die Zukunft schließen kann. Was in der Vergangenheit war, braucht dich bei diesem ETF nicht interessieren. (Wie auch bei Aktien und anderen Assetklassen: An der Börse wird die Zukunft gehandelt. Nicht die Vergangenheit.)

Wo parkt mein Notgroschen?

Ich halte meinen Notgroschen in einem der beiden ETFs vor, solange der €STR-Zinssatz über der Verzinsung von Tagesgeld oder kurzfristigem Termingeld liegt, anderenfalls wechsle ich zum Tagesgeld. Da die Kundenzinssätze wie oben erklärt immer unter dem Referenzzinssatz liegen, kann das nur in dem Fall passieren, dass die Leitzinsen bzw. Geldmarktzinsen negativ wären und die Bank diese negative Verzinsung nicht an die Kunden weitergibt.

Die aktuellen knapp 3% p.a. sind zwar alles andere als verlockend, sorgen aber dafür, dass die Kaufkraft deines Notgroschens im Vergleich zum Tagesgeldkonto weniger stark sinkt.

Einfach deswegen, weil du den Anteil, den normalerweise die Bank einstreicht, für dich behältst.

Ein weiter Vorteil solcher ETF: Zinshopping mit häufigen Wechseln vom besten Tagesgeldzins zum nächsten mit Zeitaufwand für Formulare und Video-Ident usw. entfällt. Du kaufst und verkaufst die ETF-Anteile nach Bedarf ganz einfach und (fast) ohne Transaktionskosten bei deinem günstigen Depotanbieter.

Was bietet denn mehr Sicherheit als ein Tagesgeldkonto?

Wieso behaupte ich, ein Geldmarkt-ETF sei sicherer als ein Tagesgeldkonto bei einer Bank?

In der Tat ist dieser Aspekt nur für wenige relevant – jedoch sind deine ETFs als Sondervermögen in jeder beliebigen Höhe vor einer Insolvenz des Anbieters, der Verwahrstelle oder deiner Depotbank sicher.

Das ist bei Banken nicht der Fall. Dein Kontoguthaben ist lediglich bis zu einer Höhe von 100.000 € vor einer Bankpleite geschützt. Bankpleiten seien nur Theorie? – Mitnichten, die sind leider mit schöner Regelmäßigkeit in allen Ländern an der Tagesordnung, siehe jüngst die US-amerikanischen Banken wie SVB, welche nicht mehr auf der Silvesterparty 2023 dabei sein werden. Im Fall einer Bankpleite schützt die nationale Einlagensicherung deine Kontoguthaben bis 100.000 Euro. Fraglich ist in jedem Fall, ob das Einlagensicherungssystem des jeweiligen Landes die Insolvenz einer großen Bank schultern kann. Beim Zusammenbruch der isländischen Kaupthing Bank im Jahr 2009 stand beispielsweise Island am Rand der Staatspleite.

Deswegen würde ich Kontoguthaben höchstens in großen Staaten mit sehr guter Bonität (Rating AA oder besser) parken. Damit ich im schlimmsten Fall darauf vertrauen kann, bis zu 100.000 Euro entschädigt zu werden.

Insofern sehe ich einen Geldmarkt-ETF als sicherer an. Unter 100.000 Euro spielt dieser Aspekt keine Rolle.

Wer mehr als 100.000 Euro bei einer Bank anlegt, gibt der Bank einen unbesicherten Kredit zu Minizinsen. Genauso gut könnte er sein Geld in Pferderennen, Fußballwetten, die Lotterie, Kryptowährungen oder nordkoreanische Start-Ups „investieren“.

Genug davon, Gerd Kommer hat zum unterschätzten Risiko von Bankguthaben eigentlich schon alles gesagt.

Wieso ich meinen Notgroschen nicht in „sichere“ Staatsanleihen-ETF stecke, werde ich in einem anderen Beitrag erklären.

Fazit

ETFs auf Geldmarktzinssätze wie die Euro Short-Term Rate sind eine ernstzunehmende Alternative zum Tagesgeld. Sie bieten höhere Erträge und sind bei größeren Anlagesummen sicherer als Kontoguthaben. Anders als Aktien- oder Anleihen-ETF schwanken sie nicht im Kurs. Geldmarkt-ETF sind genauso pflegeleicht wie andere ETF. Was Tina für Aktieninvestitionen ist, ist Esther für den Notgroschen. Tina? – There is no Alternative.